L’hôtellerie parisienne : un fort intérêt et pourtant très peu d’informations disponibles…

A l’exception de la publication des performances d’exploitation (taux d’occupation, prix moyen et RevPAR, etc.), les informations sur le marché hôtelier parisien sont rares ou peu diffusées.

Les données relatives aux transactions et aux développements hôteliers sont sporadiques voire incomplètes (confidentialité des opérations, valorisation incertaine des ventes de parts de sociétés, etc.), et il est ainsi ardu de donner une vision pertinente et dynamique de ce secteur.

Ceci est d’autant plus regrettable que l’hôtellerie parisienne n’a jamais autant intéressé, tous horizons confondus (investisseurs, développeurs/promoteurs, organismes professionnels ou publics).

Aussi, en tant que cabinet spécialisé en conseil immobilier et hôtelier, notamment sur 2 secteurs très « parisiens », à savoir l’investissement hôtelier et le conseil en changement d’usage, nous avons souhaité développer une analyse alternative, plus propice à dégager des tendances sur des cycles longs.

Plutôt que d’analyser les flux de transactions ou les performances d’exploitation, qui sont des données « conjoncturelles », nous avons procédé à une analyse fine du parc hôtelier parisien sur plusieurs années, et identifié des axes d’analyse « structurelle ».

Les principales faiblesses du secteur hôtelier parisien sont connues depuis des années, à savoir:

- le déficit en nombre de chambres.

- le risque d’obsolescence du parc hôtelier existant (vétusté des petits établissements, mise aux normes) ;

Le potentiel touristique de Paris n’est plus à démontrer : on attend à l’horizon 2030 près de 21 millions d’arrivées hôtelières, contre 15,5 millions en 2014 (a).

La problématique est finalement très simple : la modernisation et l’extension du parc hôtelier est une « impérieuse nécessité » si Paris veut pleinement exploiter son potentiel touristique.

Si nous devions faire un point d’étape à la fin de l’année 2015, comment mesurer les réalisations en matière de développement hôtelier sur les 5 dernières années ?

Pour mener à bien notre analyse, nous avons mis à profit notre veille thématique sur le secteur hôtelier, les différents dossiers que nous avons étudiés en tant que Conseil sur plusieurs années, et enfin, nous avons recensé et analysé l’ensemble des autorisations d’urbanisme concernant des projets hôteliers sur la période 2010/2015.

Nous nous cantonnerons néanmoins à traiter 2 sujets sur notre blog :

1. Le déficit de clés : Le phénomène des créations de chambres (constructions/conversions).

C’est l’objet de ce premier billet de blog.

2.L’obsolescence de l’offre : Les évolutions du parc hôtelier « existant » (rénovations/restructurations, destructions, etc.)

Ce deuxième sujet donnera lieu à un deuxième billet, dont la publication est prévue pour avril 2016.

I / Les conversions / constructions : un phénomène exceptionnel

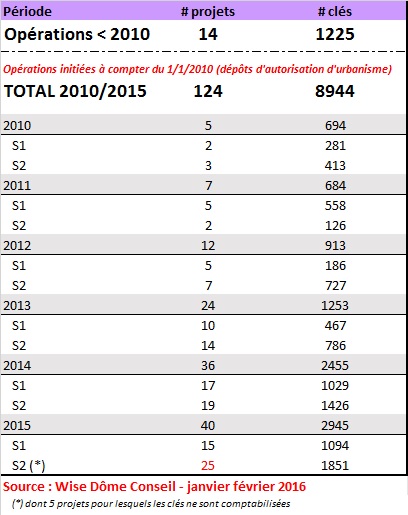

Au début des années 2010, la Ville de Paris a quantifié le déficit de clés à 7.000 unités (b).

Pour promouvoir la création de chambres d’hôtels dans Paris intramuros, un plan hôtelier a été proposé par la Ville de Paris, consistant notamment à identifier des terrains municipaux pour développer environ la moitié de ces 7.000 chambres manquantes à l’horizon 2018/2020.

En effet, avant 2010, les projets de conversion ou de construction d’hôtel étaient relativement rares, le parc d’hôtels était même plutôt stable depuis plusieurs décennies, et les projets dans le « pipeline » étaient loin de répondre au déficit structurel identifié : seules 1.225 clés (pour 14 projets) étaient sorties de terre avant 2010.

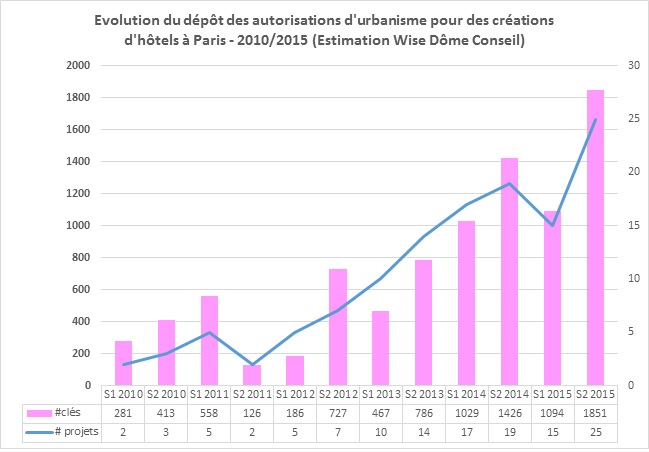

L’impulsion a été donc lancée, ci-après un graphique et un tableau pour en mesurer l’évolution :

Sur la base des dates de dépôt des demandes d’autorisation d’urbanisme, on observe que la tendance est allée croissante depuis 2010, avec une forte accélération depuis 2014.

76 projets ont été déposés en 2 ans (2014/2015).

Sur S2 2015, concernant 5 projets identifiés sur la fin d’année, le nombre de clés créées reste encore à analyser (c).

Néanmoins, sur la base d’une hypothèse de 50 clés par projet, le seuil des 9.000 clés serait nettement dépassé.

Quelques facteurs expliquent l’accélération de la tendance des créations d’hôtels :

- La bonne santé du secteur hôtelier parisien : les TO et PMC des hôtels parisiens surperforment depuis plusieurs années, si bien que l’hôtellerie a pu être considérée comme une valeur refuge, voire patrimoniale en terme d’investissements ;

- La morosité relative de l’immobilier de bureaux depuis 2010, qui a rendu la transformation des immeubles en hôtels concurrentielle comparée à la conservation de ces immeubles en bureaux ;

- L’évolution des règlementations d’urbanisme: la Loi ALUR (2014) a supprimé le coefficient d’occupation des sols (COS), et les conversions d’immeubles s’en sont trouvés facilitées. De même, l’évolution du règlement municipal pour les opérations de compensations, a favorisé le changement d’usage et les cessions de commercialité pour les immeubles mixtes.

- La nécessité de construire des hôtels a fait consensus : cela a incité l’ensemble des intervenants privés (investisseurs hôteliers, promoteurs, rénovateurs/constructeurs, …) et publics à développer des projets hôteliers.

La tendance va-t-elle se poursuivre ?

Il n’échappera à personne que l’objectif initial des 7.000 chambres à créer va sans aucun doute être largement dépassé, et certainement bien avant l’horizon 2020.

Nous avons également identifié au moins 9 projets dont les permis sont en cours de préparation, représentant près de 1.450 chambres et 546 lits d’auberges de jeunesse.

Parmi ceux-ci, les récents lauréats de Réinventer Paris réunissent sur 3 sites 397 chambres et 546 lits en auberge (Pershing, Buzenval et Morland).

Autrement dit, dans l’hypothèse où l’ensemble des projets déposés irait jusqu’à l’ouverture effective d’un établissement, il est probable que le développement hôtelier parisien génère au global bien plus de 10.000 chambres sur la période 2010/2020.

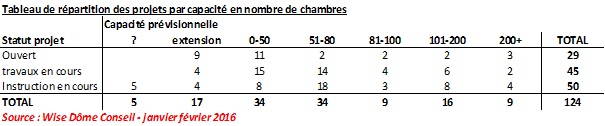

II/ Localisation et avancement des projets

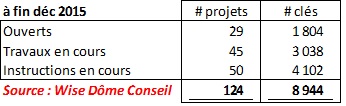

Sur les 124 projets identifiés sur la période 2011/2015, (pour au moins 8.944 clés – pour rappel, 5 projets sont en cours d’analyse pour leur nombre de clés), 17 sont des projets d’extension d’hôtels existants.

Nous avons distingué 3 catégories de projets :

Les projets qui ont déjà ouvert, les projets dont les travaux sont en cours, et enfin les projets dont l’instruction est en cours. Concernant cette dernière catégorie, il peut s’agir des cas suivants :

- Demande d’autorisation d’urbanisme déposée

- Autorisation délivrée

- Période d’affichage de l’autorisation d’urbanisme ou démarrage des travaux très proches (<3 mois).

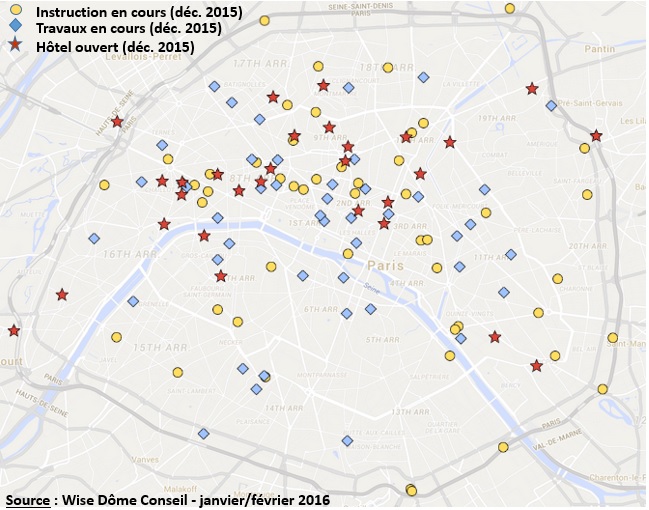

En termes de localisation, les projets sont majoritairement situés sur la rive droite, et se concentrent sur les zones hôtelières déjà connues.

De même, les projets se situent sur les zones de fonciers disponibles : les quartiers de bureaux présentant de la vacance, ou sur les terrains disponibles dans les arrondissements périphériques ou aux portes de Paris.

Quelques constats intéressants toutefois :

- Forte concentration de projets haut de gamme ou très haut de gamme dans la zone élargie « Champs-Elysées / Opéra / Louvre ».

La concurrence va donc être de plus en plus forte sur ces arrondissements dans les prochaines années (d).

- Le développement de projets présentant un nombre de clés importants (>200 clés) sur les arrondissements périphériques. Par exemple, le 12ème arrondissement concentre 712 chambres avec seulement 3 projets en instruction. Nos prévisions pour cet arrondissement seul s’établissent par ailleurs à au moins 1.175 clés d’ici 2018.

III/ Évolution de la capacité moyenne des projets hôteliers

Le coût du foncier parisien oriente la quasi-totalité des projets vers un positionnement « haut de gamme » voire « très haut de gamme ».

L’hôtellerie « économique » peine à trouver sa place sur des projets de relative faible capacité (<80 chambres), c’est une question de « business model ».

Toutefois, des projets présentant des concepts innovants, assimilables à de l’hôtellerie « économique » (Citizen M, Meininger, Motel One, etc…) se développent sur des projets à grande capacité (plus de 200 clés).

C’est justement l’un de nos constats les plus intéressants : la capacité des établissements créés va croissante.

En effet, contrairement à d’autres capitales européennes, la taille moyenne des établissements parisiens étonne par sa faible capacité (sur 1.570 hôtels, 1.206 ont une capacité inférieure à 50 chambres), et seuls 161 hôtels présentent une capacité des plus de 80 chambres (e).

Or sur les 124 projets que nous avons identifiés, plus de 34 ont une capacité projetée dépassant 80 chambres (soit 27% des projets, alors qu’à peine un peu plus 10% du parc actuel atteignent cette capacité).

La capacité prévisionnelle est sans nul doute l’un des indicateurs clé pour analyser le développement d’une hôtellerie « économique ». Nous ne manquerons pas de le suivre au cours des prochains mois.

Il y a bien entendu d’autres constats que nous pourrions partager et commenter, tels que le taux de pénétration des enseignes, ou encore l’évolution du nombre de clés par arrondissement sur l’ensemble de la Capitale.

Néanmoins ce que nous souhaitons retenir, c’est que l’investissement sur les constructions/conversions a été massif sur les 5 dernières années, et que le déficit de l’offre hôtelière parisienne, quantifié au début des années 2010 à 7.000 clés, est en passe d’être comblé bien plus tôt que prévu.

Il s’agira de suivre la sortie effective des projets identifiés (instructions en cours / projets actuellement à l’étude) sur les années 2016/2019.

Pour autant, qu’en est-il du parc hôtelier « existant » (à savoir 1.550 hôtels environ qui regroupent près 81.000 chambres) ?

Son évolution est également très intéressante au cours des 5 dernières années, et notre cabinet a également mené une analyse exhaustive à ce propos.

Nous en publierons quelques extraits en avril 2016.

Date de publication : Février 2016

Auteur :

Jean-Philippe DUCHÊNE

Gérant de Wise Dôme Conseil

Wise Dôme Conseil est un cabinet de conseil indépendant, intervenant sur le conseil en investissements hôteliers et sur le conseil en changement d’usage (intermédiation en commercialité).

Pour ses études et ses recherches, Wise Dôme Conseil utilise l’outil La Place de l’Immobilier / HBS Research : http://www.laplacedelimmobilier-pro.com/

Wisedome.fr – Tous droits réservés – Ne pas reproduire sans autorisation

Soyez alerté dès la mise en ligne du prochain article :

(b) Données issues du rapport OTCP : Le tourisme à Paris – Chiffres clés 2013 – page 13 : sur 1570 hôtels à Paris, 44 hôtels ont une capacité comprise entre 80 et 100 chambres, 74 hôtels ont une capacité comprise entre 100 et 200 chambres, et 43 hôtels de plus de 200 chambres.

(c) Source OTCP.

(d) Soit un peu moins de 10% du parc hôtelier parisien en 2010, 76 622 Chambres pour 1 472 établissements (Source : OTCP – Chiffres clés 2010).

(e) NB : Pour le second semestre 2015, il y a 5 projets pour lesquels nous n’avons été en mesure d’identifier le nombre de chambres à créer. Ces 5 projets sont retraités des moyennes et des statistiques. Ces projets sont situés dans les arrondissements suivants : 75 014, 75 015, 75 017, 75018 et 75 020.